保障性租赁住房金融产品迎“风口”

加快发展长租房市场,推进保障性住房建设,是房地产市场的一项重要任务。但是,仅仅依靠政府或者银行信贷不足以支撑大规模的保障性住房建设。保障性租赁住房REITs这个市场化的金融产品迎来发展“风口”,以支持保障性租赁住房市场稳定健康发展。

首批保租房REITs试点落地

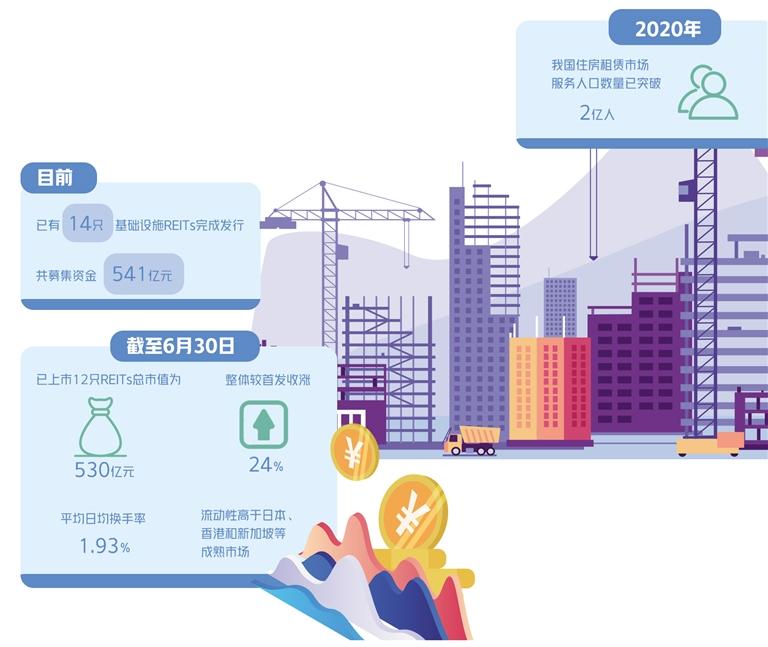

2020年,我国住房租赁市场服务人口数量已突破2亿人。对于我国保障性住房建设而言,一个以人民为中心、以市场化为导向、以风险可控为前提的多层次、广覆盖、风险可控、业务可持续的保障性租赁住房金融服务体系必不可少。其中,体现保障性租赁住房融资需求特点的保租房公募REITs备受市场关注。

7月11日和7月14日,国内首批两单保租房REITs:红土创新深圳人才安居REITs、中金厦门安居REITs均获交易所通过。

首批保障性租赁住房REITs试点项目落地,无论对保租房,还是对REITs,都是意义深远的标志性事件。业内人士表示,过去,由于项目回报周期长,资金沉淀压力大,且租金回报率相对略低,房企参与保租房建设的意愿不强。首批保障性租赁住房REITs试点项目落地,打通了“投融管退”闭环,助力保障性租赁住房金融体系进一步完善。

2020年4月底,证监会、国家发改委联合发布了《关于推进基础设施领域不动产投资信托基金REITs试点相关工作的通知》,正式启动REITs试点。2021年6月,国家发改委发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》将保障性租赁住房纳入试点范围。

今年5月27日,证监会、发改委联合发布《关于规范做好保障性租赁住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》,推动保租房REITs业务规范有序开展。《通知》提到,鼓励将净回收资金用于投向明确、条件成熟、短期内能够形成有效投资的新建项目,促进形成投资良性循环。

据不完全统计,截至7月17日,已有浙江、广东、山东、上海、江西、湖南等12个省份在加快发展保障性租赁住房相关政策中明确提出,支持开展保障性租赁住房REITs试点。多地政府先后出台支持政策,这是积极落实国家关于加快推进基础设施公募REITs试点工作的有关举措。

2021年,上海、南京、杭州、深圳等6座一二线城市的租赁住房用地成交量在全部18个试点城市的占比超过80%。专家预计,我国租赁住房REITs项目也将大量集中于一二线城市。目前落地的两单保租房REITs情况比较像,都是地方国有平台主导、出让用地。不过,实践中,各地保租房的投资主体、运营主体、土地取得方式是很多元的,业内期待未来能有更多形态和特点的保租房REITs问世。

发挥金融工具的匹配性

保障性租赁住房是我国住房供应体系中的重要组成部分,对服务城市新市民,保障低收入人群住房需求等有重大意义。但鉴于保障性租赁住房建设需要大量资金,如何引导社会资金持续投入,并有退出渠道成为市场破局的关键。

保障性租赁住房REITs是一种不动产资产证券化产品。通俗地讲,就是以保障性租赁住房为基础资产,以产生稳定的租金收益为支撑发行公募REITs,以未来产生的运营现金流为投资人主要收益来源的金融产品,有效连接保障性住房租赁市场和资本市场。

中联基金总经理何亮宇接受经济日报记者采访时表示,发展住房租赁市场,特别是长期租赁,需要发挥金融工具的匹配性。保租房REITs是一个很好的产品。通过保租房REITs,将保障性租赁住房这一不动产资产证券化,让各类资金来持有当投资人,把过去的贷款变成今天的投资,既发挥资本市场优势,从简单贷款向投资转变,从相对封闭向公开透明转变,从个性非标向标准化转变,又有利于投资资金盘活退出,有利于租赁住房企业加快资金回笼,解决租赁住房投资回收周期过长的忧虑,以吸引更多社会资金进入到租赁住房领域前期投入阶段。“基础设施REITs为租赁住房企业提供创新融资渠道和存量盘活路径,同时,以租金作为收益来源的REITs安全性高,也能给社会资金提供比较好的投资渠道。”何亮宇表示。

今年5月19日,国务院办公厅发布了《关于进一步盘活存量资产扩大有效投资的意见》,明确通过发行REITs等方式盘活基础设施存量资产、扩大有效投资的工作要求。据悉,自我国基础设施REITs正式上市交易以来,试点早期限定于交通设施、市政工程、污染治理项目、仓储物流新基建、产业园区等特定领域。此次扩围到保租房领域,业内实际早有预期。从国际上看,租赁住房长租房一直是REITs重要的底层资产类别。

预计,在国家鼓励的情况下,保障性租赁住房会成为公募REITs市场中的大类资产,受到REITs投资人的欢迎。

推动REITs市场发展

在当前稳增长、防风险的背景下,积极推动REITs市场发展意义重大。

目前,我国REITs试点工作推进顺利,市场初具规模。截至目前,已有14只基础设施REITs完成发行,共募集资金541亿元;截至6月30日,已上市12只REITs总市值为530亿元,整体较首发收涨24%;平均日均换手率1.93%,流动性高于日本和新加坡等成熟市场。

在现有法律框架下,证监会创新性地采取“公募基金+资产支持证券”模式,启动基础设施领域REITs试点。证监会、国家发改委在市场培育、项目推荐、审核注册、信息披露、日常监管等方面构建了制度性、机制性安排,保障了试点工作顺利开展。北京大学光华管理学院“光华思想力”REITs课题组测算,中国公募REITs市场规模将达到4万亿元至12万亿元。

下一步,证监会将加强REITs市场建设。首先是保持常态化发行,尽快形成规模效应。完善项目培育、推荐、审核工作机制,推动更多优质项目发行上市,形成示范效应。进一步扩大REITs试点范围,尽快覆盖到能源、水利、新基建等基础设施领域。尽快推进扩募项目实施,推动已上市优质运营主体通过增发份额收购资产,开展并购重组活动,促进投融资良性循环。

“保障性租赁住房REITs试点是一个重点,要探索房地产新发展模式。”证监会相关部门负责人表示,下一步要进一步凝聚合力,完善协作联动机制。持续加强与财政部、税务总局的沟通,推动明确REITs税收征管细则。推动社保基金、养老金、企业年金等配置型长期机构投资者参与投资,培育专业REITs投资者群体。

北京大学光华管理学院金融学教授、副院长张峥建议,目前采用“公募基金+ABS”模式,是符合法律法规的可行方案,有利于及早启动试点,带动市场发展。但带来的问题是,产品结构层级过多,法律关系较为复杂。要作出新的制度安排,降低产品创设与运行成本,推动REITs市场持续健康发展壮大。据记者了解,关于REITs复杂结构问题,国办发19号文即《关于进一步盘活存量资产扩大有效投资的意见》以及证监会2022年度立法工作计划,都提到加快推动专项立法。

中金报告认为,我国REITs在当前宏观政策框架中的重要性正逐步提升。在中国公募REITs架构中,基金管理人担负基金运营管理的主要责任,其角色价值有望持续提升。“中国REITs市场仍将有较好的景气度和产品配置价值。”中金研究部董事总经理、大中华区房地产研究主管张宇认为,立足于新发REITs和存量REITs扩募,可以加快项目审核速度,以及考虑向商业不动产领域做一定拓展,进一步促进市场扩容。

业内专家表示,REITs模式的运作需要基金、证券、房地产管理等多方面的技术支持,需要从业人员具备一定的技术水平。因此,当前引入具有REITs管理经验的专业人才,同时培养国内基金和资产管理人才是一项紧迫任务。同时,加强对保障性租赁住房建设的监管也必不可少,要维护国家、投资者以及低收入家庭的利益,建立科学合理的监管系统。(记者 祝惠春)

编辑:高蒙

版权声明:本网注明来源为“西安网”的文字、视频、图片内容,版权均属本站所有,如若转载,请注明本文出处:http://www.xiancity.cn 同时本网转载内容仅为传播资讯,不代表本网观点。如涉及作品内容、版权和其它问题,请与本网站联系,我们将在第一时间删除内容。